admin@youweb.com

admin@youweb.com 400-123-4567

400-123-4567

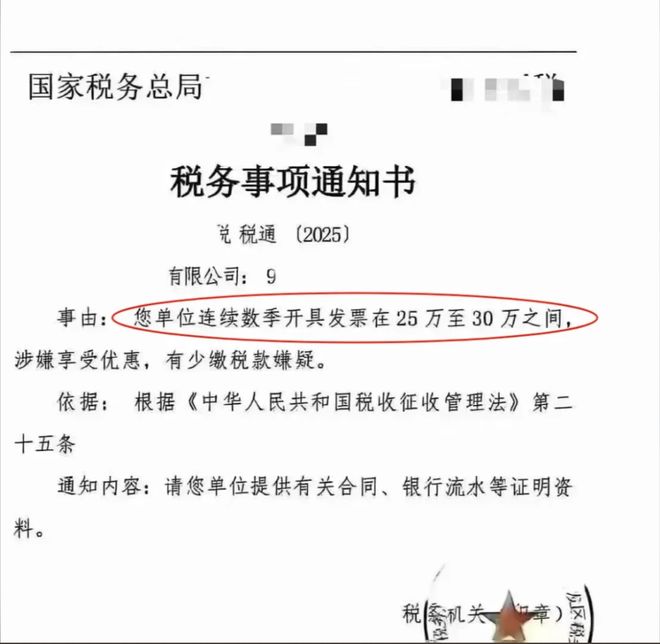

发生了什么!局局通知!从2025年开始,小型企业

发布时间:2025-09-24 11:27

特别提醒⚠️⚠️⚠️Small纳税人的发票值连续三个季度在250,000至300,000之间!让我们一起看! 01小型企业连续三个月警告税务局发票!警告说明:长时间接近阈值的小型纳税人的指标定义:该指标旨在监视长期接近门槛的小纳税人,并且关于缺乏销售收入的税收和使用税收优先政策的税收税收税,而税收优先政策的使用费用少于税收。指标星评级:1星指标分类:校准指示器指示:1。纳税人盖:付款人Statuss小型纳税人,持续时间07。2。VAT返回连续三个季度出售250,000至300,000。来源和数量范围:获取三个统计季度的税额数据量增加税。管理建议:1。检查基本的纳税人信息,并验证是否有任何法人持有的案件许多公司,地址和多个家庭,并关注合法人家庭注册的年龄和地点。 2。检查纳税人的增值税返回表格,i -verify是否对其声明数据对应于发票释放数据,如果有税收降低或豁免值,以及它是否符合豁免条件。根据税收和业务运营的特性,给予注意是他们意外收入的表达。 3。验证获得的纳税人发票,并验证其业务的真实性,商品仓库,员工人数,薪金支付,银行帐户等。通过桌面审查,现场验证等。不仅如此,小人和自我雇用的人也具有9个主要税风险,因此可以快速评估!根据标题阅读!会计师在25年内更新了18个税率表。需要它的朋友可以通过扫描代码直接接收它ED指向小型企业和自雇人士。快点自己检查! 1。如果只有销售项目,但没有输入项目或仅输入项目但没有销售项目,请注意异常。如果有销售额,但没有小规模的投资项目,或者只有销售项目,但没有输入项目,则将审查这种情况!如果有销售但没有收入,则可能不会取消!换句话说,纳税人有销售,但没有投资,而取消的申请将不接受。他们需要增加购买和销售票据,提供成本输入发票以及评估情况的描述。 2。有大量无效/红色发票异常。当公司有大量无效/红色发票或发票值即将达到豁免点时,将会发生不当/红色发票的现象。他们将来通过税收局进行了斗争!无效/红色OV的数量Erall投票是10票,目前占所有一般性票的50%以上,或者当前的不当/红色总投票价值超过所有正面一般票的50%以上,发行价值超过100,000;如果满足任何条件,它很容易用作异常业务的警告。不相信。由于发票异常,一些公司已经有风险警告,税收征税要求他们进行检查并评论结果。 3。如果标准超过标准并被迫转换为普通纳税人,那么许多会计师认为,小规模的标准每年少于500万元。只要从1月到12月的500万次控制中,合并的 - 与之控制,就没问题。这是一个大错误。年度销售政策所说的不超过12个月或四个季度的销售额不是我们了解的Gregorian日历年的1月至12月。这正是因为关于许多小型纳税人每年被迫转换为普通纳税人的不正确理解,这无疑会增加投入减少的企业的税收负担。 4。多个帐户已将发票发行到地址。在相同地址上注册多个小型纳税人,以发行发票,向同一IP地址发票等。税收清楚地指出,符合会计标准的个别企业是k They需要保持其会计的情况;不符合会计标准的个人企业需要建立付款代金券的书糊和购买和销售注册簿。不要让它认真。一些自雇人士因未设置帐户而被收取超过50,000人的费用! )如果您认为符合零声明,则不能提交税款。请注意,零声明≠没有声明,零声明还需要在指定时间向税务局提交税收!此外,该系列的第62条行政法规定,如果纳税人未能在规定的时间限制内提交纳税申报表并提交税务材料,则税务机构必须在一个时间限制内订购订单更正,并且可能至少处以2,000元的罚款;如果情况很严重,则至少罚款2,000元人民币,不超过10,000元人民币。在一个活生生的例子中,当税收取消时,个人企业家将被收取超过20,000元人民币! 8.个人税收排除,不需要税。无需提交税款。在这里,税收排除意味着可以将单个企业主每月每月销售100,000元或低于少于30万元人民币的季度销售额的额外税款排除。许多人认为,不超过豁免价值的想法是错误的。如果单个企业的销售额超过100,000元的销售额超过100,000元,则在四分之一内的销售额超过100,000元,则必须记录并提交。只有一个在拍摄之后,他们可以享受税收排除政策的偏好! 9。小销售和购买名称严重不匹配。现在,发票已实时上传。当您发现买卖不平衡时,您将立即以税收为目标。重要说明:小型操作应是合法的,必要的信息,例如符合发票和商业交易的发票,例如合同,资金,运输优惠券等,以供参考。 03必须阅读金融! Buwis和费用要知道的三个关键要点! 01公司所得税公司所得税的关键点是300万的税额!根据相关政策和法规,符合小型和微型营业条件的公司的年收入可以征税300万元,只有300*5%的公司所得税= 150,000元人民币。但是,如果可以征税的年收入为301万,则需要的公司所得税是301*25%= 752,500。换句话说,如果税收收入为10,000元,则该公司必须支付602,500元的额外公司所得税。为了避免税收风险,请遵循以下案件 - 为您参考!案例:填写汇总账户中的负数,这些汇率有意降低总财产 - 少于5,000万人元和尝试的小型和微型业务偏好的偏好:国家税收税务局的税收税务局第三次罚款局第三次罚款局的罚款局第三次罚款局的第三次罚款局:Jinan税收审计审计税务罚款,从2020年到2020年,较小的企业,该公司的税收量为小型企业。 2020年的公司所得税免税是253,699.28元,而2021年的公司所得税免税成本为156,454.50元。自2022年3月以来,我们享受了小型和微型营业企业的“六税和2税”,覆盖961,147.78 yu一个。最终,上述由不足税造成的公司的不正确声明被视为税收 - 免税,支付了税款不足,并被指控预防税收的50%,罚款602,108.82元。 02年末加成关键点桌:144,000元人民币tiyak na probisyon ng ng sa pagtatapos ng taon:ayon sa“ anunsyo ng annsyo ng ang税收税务税务税务部税务税务部NG MGA TAON”(Anunsyo ng Mga Kaugnay na Dokumento(Tulad ng“ Anunsyo”部长的财务政策),所有年份的税收计算方法都是单独的税收,并且有许多税收范围144,由于改变了适当的税率,个人所得税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,最新税率,根据27 YU,或者,根据27 YU,个人税率) Aadditional个人所得税将缴纳13220元人民币。 “宣布对残疾人的安全资金持续执行偏好政策”(到2023年第8号财政部的宣布),保险基金,每个人的平均工资为每月5,000元,应支付残疾保险金额31*60,000*60,000*1.5%*1.5%= 27,900 Yuan Yuan Yuan。运输部门的员工人数。财务和税收兄弟刘san等。内容用于PER教育和交流的读者。如果有任何不适当的内容,请与我们联系以将其删除。 - 石灰福利 - - 请为CPA做准备!收到26年的“ CPA书类小组”:24套电子材料 + 6本纸 +现场课程!在有限的时间为0 yuan的有限时间内输入小组的内部聊天,并尽快为Yun聊天做准备:

特别声明:上面的内容(包括照片或视频(如果有))已由“ NetEase”自助媒体平台的用户上传和发布。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。

特别提醒⚠️⚠️⚠️Small纳税人的发票值连续三个季度在250,000至300,000之间!让我们一起看! 01小型企业连续三个月警告税务局发票!警告说明:长时间接近阈值的小型纳税人的指标定义:该指标旨在监视长期接近门槛的小纳税人,并且关于缺乏销售收入的税收和使用税收优先政策的税收税收税,而税收优先政策的使用费用少于税收。指标星评级:1星指标分类:校准指示器指示:1。纳税人盖:付款人Statuss小型纳税人,持续时间07。2。VAT返回连续三个季度出售250,000至300,000。来源和数量范围:获取三个统计季度的税额数据量增加税。管理建议:1。检查基本的纳税人信息,并验证是否有任何法人持有的案件许多公司,地址和多个家庭,并关注合法人家庭注册的年龄和地点。 2。检查纳税人的增值税返回表格,i -verify是否对其声明数据对应于发票释放数据,如果有税收降低或豁免值,以及它是否符合豁免条件。根据税收和业务运营的特性,给予注意是他们意外收入的表达。 3。验证获得的纳税人发票,并验证其业务的真实性,商品仓库,员工人数,薪金支付,银行帐户等。通过桌面审查,现场验证等。不仅如此,小人和自我雇用的人也具有9个主要税风险,因此可以快速评估!根据标题阅读!会计师在25年内更新了18个税率表。需要它的朋友可以通过扫描代码直接接收它ED指向小型企业和自雇人士。快点自己检查! 1。如果只有销售项目,但没有输入项目或仅输入项目但没有销售项目,请注意异常。如果有销售额,但没有小规模的投资项目,或者只有销售项目,但没有输入项目,则将审查这种情况!如果有销售但没有收入,则可能不会取消!换句话说,纳税人有销售,但没有投资,而取消的申请将不接受。他们需要增加购买和销售票据,提供成本输入发票以及评估情况的描述。 2。有大量无效/红色发票异常。当公司有大量无效/红色发票或发票值即将达到豁免点时,将会发生不当/红色发票的现象。他们将来通过税收局进行了斗争!无效/红色OV的数量Erall投票是10票,目前占所有一般性票的50%以上,或者当前的不当/红色总投票价值超过所有正面一般票的50%以上,发行价值超过100,000;如果满足任何条件,它很容易用作异常业务的警告。不相信。由于发票异常,一些公司已经有风险警告,税收征税要求他们进行检查并评论结果。 3。如果标准超过标准并被迫转换为普通纳税人,那么许多会计师认为,小规模的标准每年少于500万元。只要从1月到12月的500万次控制中,合并的 - 与之控制,就没问题。这是一个大错误。年度销售政策所说的不超过12个月或四个季度的销售额不是我们了解的Gregorian日历年的1月至12月。这正是因为关于许多小型纳税人每年被迫转换为普通纳税人的不正确理解,这无疑会增加投入减少的企业的税收负担。 4。多个帐户已将发票发行到地址。在相同地址上注册多个小型纳税人,以发行发票,向同一IP地址发票等。税收清楚地指出,符合会计标准的个别企业是k They需要保持其会计的情况;不符合会计标准的个人企业需要建立付款代金券的书糊和购买和销售注册簿。不要让它认真。一些自雇人士因未设置帐户而被收取超过50,000人的费用! )如果您认为符合零声明,则不能提交税款。请注意,零声明≠没有声明,零声明还需要在指定时间向税务局提交税收!此外,该系列的第62条行政法规定,如果纳税人未能在规定的时间限制内提交纳税申报表并提交税务材料,则税务机构必须在一个时间限制内订购订单更正,并且可能至少处以2,000元的罚款;如果情况很严重,则至少罚款2,000元人民币,不超过10,000元人民币。在一个活生生的例子中,当税收取消时,个人企业家将被收取超过20,000元人民币! 8.个人税收排除,不需要税。无需提交税款。在这里,税收排除意味着可以将单个企业主每月每月销售100,000元或低于少于30万元人民币的季度销售额的额外税款排除。许多人认为,不超过豁免价值的想法是错误的。如果单个企业的销售额超过100,000元的销售额超过100,000元,则在四分之一内的销售额超过100,000元,则必须记录并提交。只有一个在拍摄之后,他们可以享受税收排除政策的偏好! 9。小销售和购买名称严重不匹配。现在,发票已实时上传。当您发现买卖不平衡时,您将立即以税收为目标。重要说明:小型操作应是合法的,必要的信息,例如符合发票和商业交易的发票,例如合同,资金,运输优惠券等,以供参考。 03必须阅读金融! Buwis和费用要知道的三个关键要点! 01公司所得税公司所得税的关键点是300万的税额!根据相关政策和法规,符合小型和微型营业条件的公司的年收入可以征税300万元,只有300*5%的公司所得税= 150,000元人民币。但是,如果可以征税的年收入为301万,则需要的公司所得税是301*25%= 752,500。换句话说,如果税收收入为10,000元,则该公司必须支付602,500元的额外公司所得税。为了避免税收风险,请遵循以下案件 - 为您参考!案例:填写汇总账户中的负数,这些汇率有意降低总财产 - 少于5,000万人元和尝试的小型和微型业务偏好的偏好:国家税收税务局的税收税务局第三次罚款局第三次罚款局的罚款局第三次罚款局的第三次罚款局:Jinan税收审计审计税务罚款,从2020年到2020年,较小的企业,该公司的税收量为小型企业。 2020年的公司所得税免税是253,699.28元,而2021年的公司所得税免税成本为156,454.50元。自2022年3月以来,我们享受了小型和微型营业企业的“六税和2税”,覆盖961,147.78 yu一个。最终,上述由不足税造成的公司的不正确声明被视为税收 - 免税,支付了税款不足,并被指控预防税收的50%,罚款602,108.82元。 02年末加成关键点桌:144,000元人民币tiyak na probisyon ng ng sa pagtatapos ng taon:ayon sa“ anunsyo ng annsyo ng ang税收税务税务税务部税务税务部NG MGA TAON”(Anunsyo ng Mga Kaugnay na Dokumento(Tulad ng“ Anunsyo”部长的财务政策),所有年份的税收计算方法都是单独的税收,并且有许多税收范围144,由于改变了适当的税率,个人所得税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,个人税率,最新税率,根据27 YU,或者,根据27 YU,个人税率) Aadditional个人所得税将缴纳13220元人民币。 “宣布对残疾人的安全资金持续执行偏好政策”(到2023年第8号财政部的宣布),保险基金,每个人的平均工资为每月5,000元,应支付残疾保险金额31*60,000*60,000*1.5%*1.5%= 27,900 Yuan Yuan Yuan。运输部门的员工人数。财务和税收兄弟刘san等。内容用于PER教育和交流的读者。如果有任何不适当的内容,请与我们联系以将其删除。 - 石灰福利 - - 请为CPA做准备!收到26年的“ CPA书类小组”:24套电子材料 + 6本纸 +现场课程!在有限的时间为0 yuan的有限时间内输入小组的内部聊天,并尽快为Yun聊天做准备:

特别声明:上面的内容(包括照片或视频(如果有))已由“ NetEase”自助媒体平台的用户上传和发布。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。 下一篇:没有了